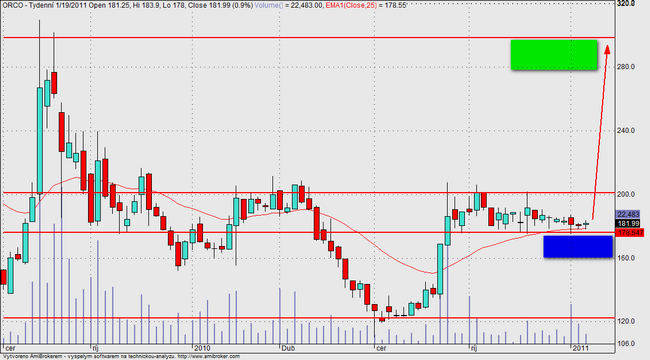

V prosinci 2010 a na konci ledna 2011 jsme upozorňovali na potenciál společnosti ORCO, který dle našeho mínění má, kurz se pohyboval kolem 180 Kč, my jsme predikovali růst na 300 Kč během roku 2011.

Zde prezentovaný graf z prosince:

Po uplynutí měsíce nastal nárůst ceny akcie ke 220 Kč, samozřejmě za tímto růstem jsou spekulativní nákupy investorů, kteří jako my předpokládají dobré výsledky za poslední kvartál roku 2010 a pozitivní vývoj v roce 2011. My nadále zůstáváme optimističtí ohledně vývoje ceny akcií. Fundamentálně nám do karet nahrávají zprávy ohledně prodejů nemovitostí v Německu a rýsující se dohody v Chorvatsku ohledně sporného projektu Suncani Hvar. Nadále očekáváme pozitivní zprávy v projektu Bubny, kdy veškeré přípravy budou nadále podle plánu, aby výstavba mohla být započata v roce 2012. Celkově očekáváme za rok 2010 zveřejnění pozitivních HV a nárůst NAV na akcii a to především díky Německu, kde se ceny nemovitostí vzpamatovávají rychleji, než na okolních trzích. Nadále očekáváme růst ceny akcie v průběhu roku k 300 Kč za akcii. Nyní již máme nakoupeno a budeme čekat na vyhlášení výsledků za 4Q 2010.

Následně, bychom vás chtěli upozornit na potenciál společnosti Pegas, která poklesla ze 474 Kč k 430 Kč. U této ceny je z našeho pohledu vhodné začít akcie akumulovat do portfolia. My shledáváme pokles ceny akcie jako neopodstatněný a očekáváme, že zveřejněné výsledky za 4Q 2010 a výhled na rok 2011 bude pozitivní, celkově očekáváme, že v roce 2011 se do HV pozitivně promítne spuštění nové výrobní linky a domníváme se, že společnost by mohla oznámit možnou akvizici v zahraničí. Výraznějšímu poklesu bude bránit i výše dividendy, která pohybuje kolem 6% p. a. V případě výrazného poklesu k 420 Kč je vhodné začít nakupovat akcie agresivněji. Naše cílová cena zůstává nadále nezměněna na 480 Kč.